Présenter son projet devant des business angels : Quelles sont les erreurs à ne pas commettre ? A quoi vont-ils être attentifs ?

Finance

Comprendre quand, où et comment appliquer la TVA

En continu lorsque l'entreprise est créée

Faites-vous aider par un expert-comptable

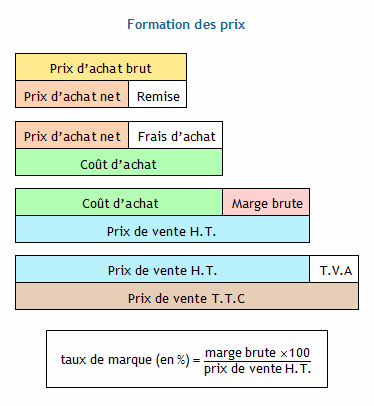

Prenons l'exemple d'un GSM vendu 181,50€ au consommateur final. Décomposons les étapes et calculons la TVA à chaque niveau :

a) Producteur vers grossiste

b) Grossiste vers détaillant

c) Détaillant vers consommateur

Finalement, l'Etat a perçu 31,50€ de TVA sur ce GSM, soit le montant payé par le consommateur final. La TVA en cascade permet à l'Etat de récupérer progressivement la TVA tout au long de la chaîne de vente, sans que cela n'affecte le prix final payé par le consommateur.

En Belgique, le système de TVA comporte plusieurs régimes d'imposition, adaptés aux différentes situations des entreprises. Comprendre ces régimes est important pour les entreprises belges afin de respecter leurs obligations fiscales et d'optimiser leurs transactions.

Le système de TVA en Belgique peut s'avérer complexe. En cas de doute sur le régime applicable à votre entreprise ou sur vos obligations fiscales, il est fortement recommandé de vous adresser à un expert-comptable ou à un fiscaliste qualifié.

Pour tout savoir sur la TVA en Belgique via les sources officielles du ministère : section TVA du SPF Finances.

Avant de démarrer votre activité, vous devez obligatoirement vous identifier à la TVA auprès du SPF Finances via le Guichet d'Entreprise. Cette démarche vous permet d'obtenir un numéro de TVA unique, indispensable pour vos transactions commerciales.

Vous devez soumettre des déclarations de TVA à l'administration fiscale à intervalles réguliers. La fréquence des déclarations dépend de votre chiffre d'affaires :

Pour en savoir plus : quand & comment rentrer les déclarations à la TVA et manuel de la TVA.

Une entreprise assujettie à la TVA est tenue :

Pour tout savoir sur la TVA en Belgique : section TVA du SPF Finances

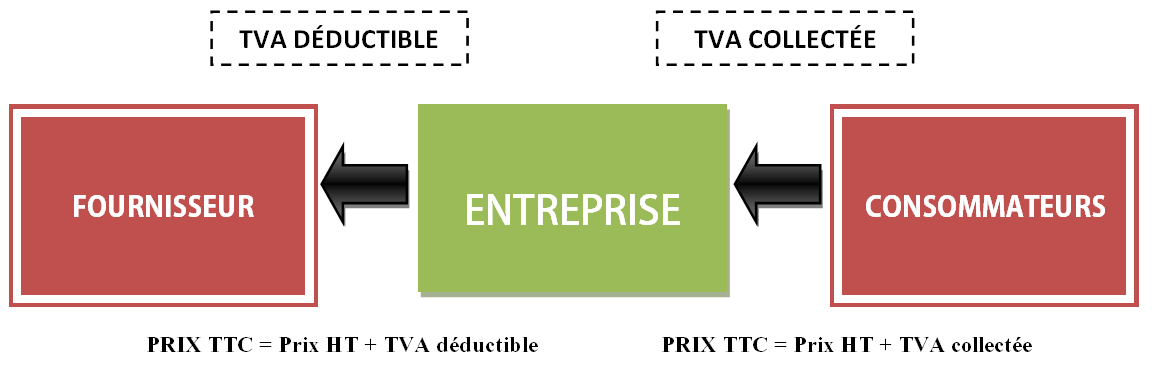

La TVA collectée auprès de vos clients doit être versée au Trésor dans les délais impartis. Le montant de la TVA à payer est calculé en déduisant la TVA déductible sur vos achats de la TVA due sur vos ventes.

Chaque année, vous devez transmettre à l'administration fiscale un listing reprenant l'identité et l'adresse de vos clients pour lesquels vous avez facturé de la TVA. Cette démarche contribue à la transparence et à la traçabilité des transactions.

Vous devez tenir une comptabilité conforme à la législation belge et émettre des factures valides pour toutes vos opérations soumises à la TVA. Ces documents sont indispensables pour justifier vos déclarations et vos obligations fiscales.

Pour obtenir plus d'informations et d'assistance sur la TVA en Belgique, consultez le site web du SPF Finances : https://finances.belgium.be/fr/entreprises/tva.

La déclaration périodique de TVA est une obligation légale pour toutes les entreprises assujetties à la TVA en Belgique. Cette déclaration permet de déterminer la TVA nette à payer en comparant la TVA due sur vos ventes (opérations à la sortie) et la TVA déductible sur vos achats (opérations à l'entrée).

La TVA due correspond à la TVA que vous facturez à vos clients sur vos ventes de biens ou de services. Elle est calculée sur le montant total de la facture, y compris les frais annexes tels que les frais de transport, d'assurance ou d'emballage.

Attention : certains éléments ne sont pas pris en compte dans la base de calcul de la TVA due, comme les rabais, les consignations ou les taxes d'emballages vides.

Des régimes particuliers s'appliquent à certaines situations, comme les importations ou les prestations de services des agences de voyages.

Dans certains cas, une base minimale d'imposition peut être appliquée, notamment pour les nouvelles constructions.

La TVA déductible correspond à la TVA que vous avez payée à vos fournisseurs lors de vos achats de biens ou de services nécessaires à votre activité professionnelle.

Vous pouvez déduire cette TVA de la TVA due dans votre déclaration périodique.

Attention : certaines charges sont déductibles en tout ou en partie, comme les frais de réception, de restaurant, de voiture, les biens d'investissement, les avantages sociaux, les vêtements professionnels ou les cadeaux d'affaires.

La TVA nette à payer est la différence entre la TVA due et la TVA déductible :

TVA nette à payer = TVA due - TVA déductible

Les déclarations de TVA doivent être soumises dans les délais impartis par l'administration fiscale. Ces délais varient en fonction de votre chiffre d'affaires.

Des amendes importantes peuvent être appliquées en cas de retard, d'omission ou d'erreurs dans vos déclarations de TVA.

● Pour plus d'informations sur la déclaration TVA en Belgique, consultez le site web du SPF Finances : https://finances.belgium.be/fr/entreprises/tva/declaration

● Pour connaître les dates limites de vos déclarations de TVA, consultez le calendrier TVA du SPF Finances : https://finances.belgium.be/fr/entreprises/tva/calendrier-tva

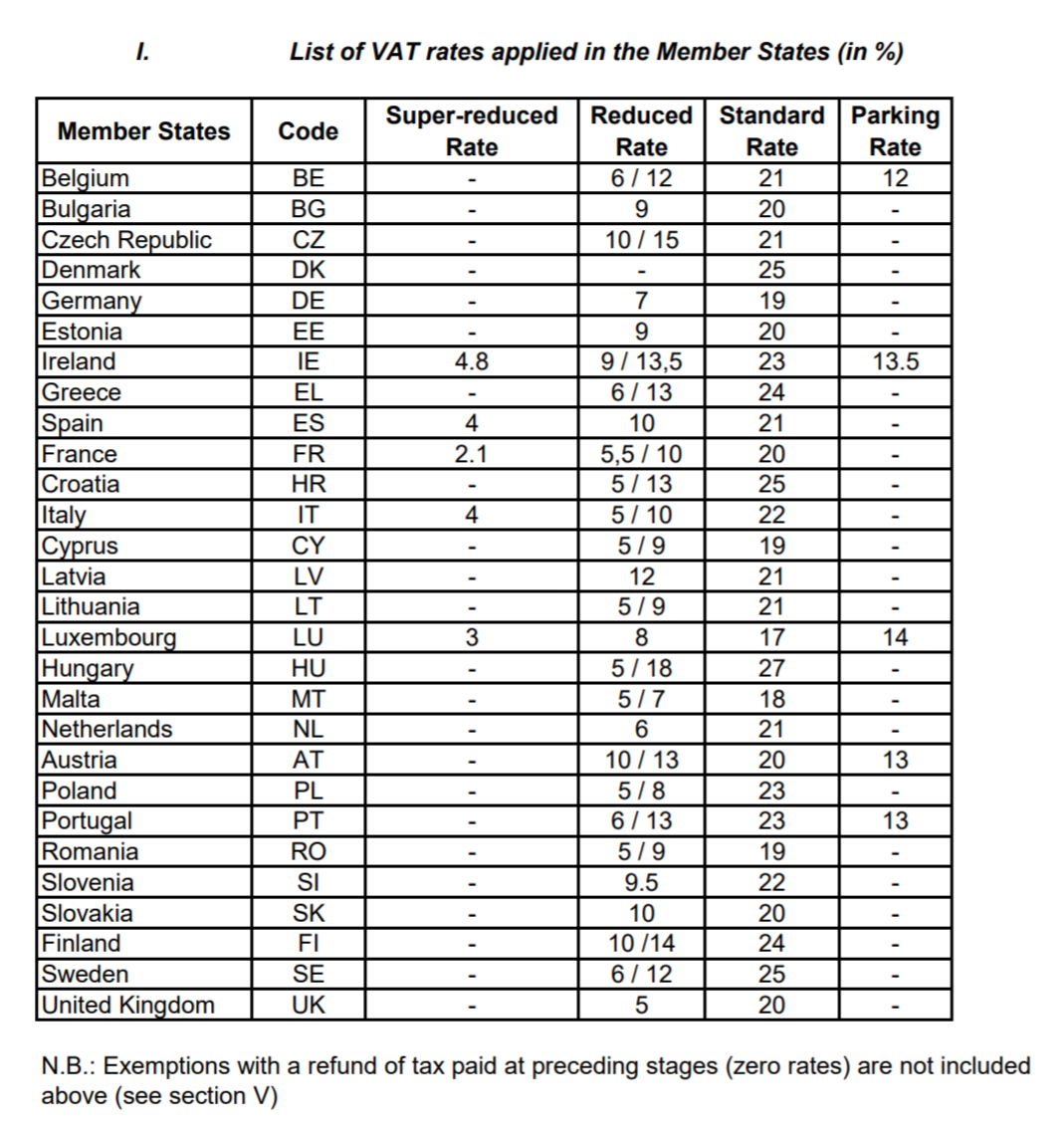

Il n'y a pas d'harmonisation des taux de TVA dans l'UE. Chaque pays applique ses propres taux, qui peuvent varier considérablement. Vous pouvez consulter un tableau comparatif des taux de TVA dans les États membres de l'UE sur le site web du SPF Finances : https://finances.belgium.be/fr/entreprises/tva

a) Vente de biens à des entreprises établies dans l'UE

Info : vérifier la validation d’un numéro de TVA via l’application VIES

b) Vente de biens à des consommateurs établis dans l'UE

c) Vente de services localisés dans un autre pays de l'UE

d) Achat de biens dans un autre État membre de l'UE

e) Achat de services auprès d'un fournisseur établi dans un autre État membre de l'UE

Depuis le 1er juillet 2016, un régime fiscal spécifique s'applique aux prestations de services liées à l'économie collaborative en Belgique.

L'économie collaborative, également appelée "économie du partage", englobe les activités d'échange et de partage entre particuliers, de biens, services, espaces, connaissances et argent, souvent via des plateformes numériques.

Exemples de prestations de services collaboratives :

En tant que prestataire pour de petites activités d'économie collaborative, vous êtes dispensé(e) de l'obligation de vous identifier à la TVA et de facturer la TVA si toutes les conditions suivantes sont réunies :

Pour plus d'informations sur la TVA et l'économie collaborative en Belgique, consultez les sites web suivants :

SPF Finances : https://finances.belgium.be/fr/entreprises/tva

Service Public Fédéral Économie : https://finances.belgium.be/fr/entreprises/economie-collaborative

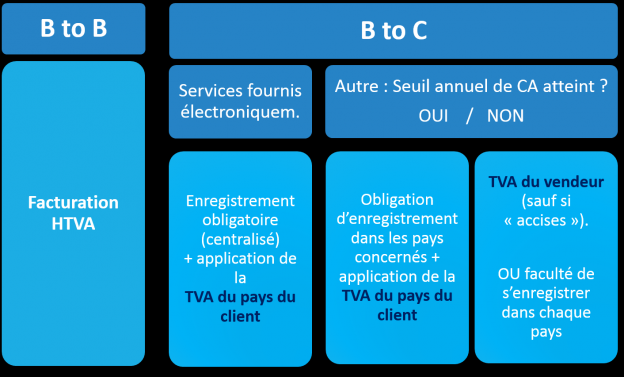

Si vous vendez des biens ou des services en ligne à des clients dans d'autres pays de l'Union européenne (UE), vous devez respecter les règles de TVA intracommunautaire spécifiques à l'e-commerce. Ces règles varient en fonction du pays de destination, du volume de vos ventes, du type de clients et de la nature des biens ou services vendus.

Le régime des "ventes à distance" s'applique à toutes les entreprises belges actives dans l'e-commerce. Ce régime implique notamment :

En tant que vendeur à une autre entreprise, vous tiendrez comptes des éléments suivants.

En tant que vendeur à des particuliers, vous tiendrez comptes des éléments suivants.

Les entreprises qui onnaissent une forte croissance de leurs ventes en ligne doivent faire attention à deux éléments :

Depuis 2015, les services de télécommunications, de radiodiffusion et de télévision et les services électroniques sont toujours taxés dans le pays du client, que ce dernier soit une entreprise ou un particulier, et que le prestataire soit établi dans ou hors de l'UE.

Depuis 2015, le Mini-Guichet Unique (MOSS) offre aux e-entrepreneurs un moyen simplifié de gérer leurs obligations de TVA dans l'Union européenne (UE). Ce système permet de déclarer et de payer la TVA sur les services électroniques fournis à des non-assujettis dans d'autres États membres de l'UE via un portail centralisé.

Pour en savoir plus : Guide du mini-guichet unique en matière de TVA ou Mini One Stop Shop

Guide du Mini-Guichet Unique en matière de TVA : https://pfi.public.lu/fr/professionnel/tva/oss/oss1.html

Un marché unique numérique - Moderniser la TVA sur le commerce électronique : https://taxation-customs.ec.europa.eu/vat-e-commerce_fr

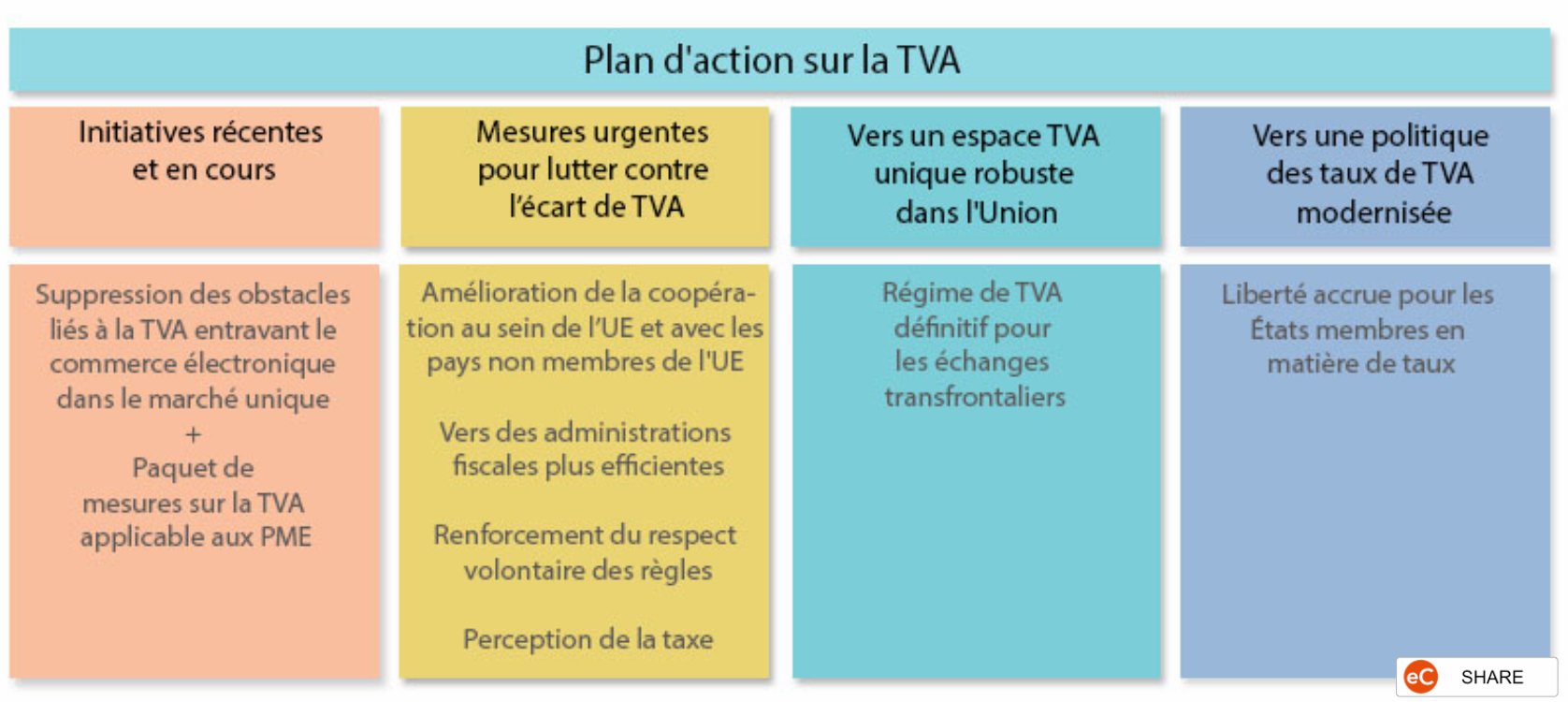

Voici les principales modifications à venir en ce qui concerne la TVA.

En outre, d'autres modifications seront apportées au régime de la franchise de TVA, notamment ces 2 évolutions :

Ces modifications devraient entrer en vigueur le 1er janvier 2025.

Voici quelques ressources pour plus d'informations :

Les mesures contre la fraude vont continuer à être renforcées. On peut notamment citer :

En tant qu'entrepreneur, il est utile de prévoir les évolutions légales. A cet effet, voici d'autres modifications en vue.

En 4 semaines, maîtrisez et optimisez vos budget, business modèle, financements, rémunérations, comptabilité et processus de gestion quotidienne

(25).png)

Présenter son projet devant des business angels : Quelles sont les erreurs à ne pas commettre ? A quoi vont-ils être attentifs ?

Le tableau de trésorerie permet d'estimer son besoin en financement pour pouvoir faire tourner l'activité et répondre à ses obligations

Découvrez comment réaliser un budget prévisionnel efficace : définition, étapes clés, gestion des dépenses et rentrées, et astuces pour améliorer votre budget.

Cette fonctionnalité n'est accessible qu'une fois connecté

Confirmation de désinscription

Les infos entrepreneuriales à ne pas rater dans votre boîte mail

Confirmation de l'inscription à la newsletters