La résilience est la capacité de s’adapter et de s’épanouir dans des conditions changeantes. Voici des outils stratégiques qui vous aident à augmenter votre résilience.

Impact

S'adapter à la CSRD

Dès maintenant

Avec un expert

En fait, la réglementation européenne appelée 'CSRD' (pour Corporate Sustainability Reporting Directive) va impacter énormément d'entreprises. Et plus vite qu'on ne le pense.

Voici donc une explication de ce qu'est la CSRD, ses implications pour les TPE et PME et comment s'y préparer.

Si votre TPME travaille pour ou avec une grosse entreprise, préparez-vous à être secoué dès 2025 !

Une nouvelle directive européenne (la CSRD) est entrée en vigueur cette année 2024 et force, petit à petit, toutes les entreprises à publier leurs rapports extra-financiers. Alors que les entreprises pouvaient se limiter à publier leurs résultats financiers annuellement, elles devront maintenant également rendre public leurs impacts environnementaux, sociaux et de gouvernance… sur l’entièreté de leur chaîne de valeur, fournisseurs et clients inclus ! Votre TPME est donc impliquée !

Qu'est-ce que la CSRD ? Quels sont ses objectifs ?

Quels changements cette directive va-t-elle entraîner pour les PME ?

On vous explique tout pour vous aider à vous préparer à ce séisme administratif qui vous attend au coin de la rue !

La CSRD (Corporate Sustainability Reporting Directive) est un cadre réglementaire proposé par la Commission européenne pour renforcer et harmoniser les exigences en matière de divulgation d'informations non financières par les entreprises. Ce cadre vise à intégrer la durabilité et la responsabilité sociale des entreprises (RSE) dans les activités et les rapports d'entreprise.

Pourquoi un tel renforcement ?

La CSRD remplace, depuis le 1er janvier 2024, la directive sur la divulgation d'informations non financières (NFRD) de 2014, et étend son champ d'application pour inclure un plus grand nombre d'entreprises. Elle vise à harmoniser le reporting extra-financier des entreprises européennes. En imposant un reporting extra-financier harmonisé et fiable, cette directive répond à deux objectifs :

Les flux financiers pourront dès lors être orientés plus efficacement vers des activités économiques alignées avec l’Accord de Paris et les Objectifs de Développement Durable de l’ONU.

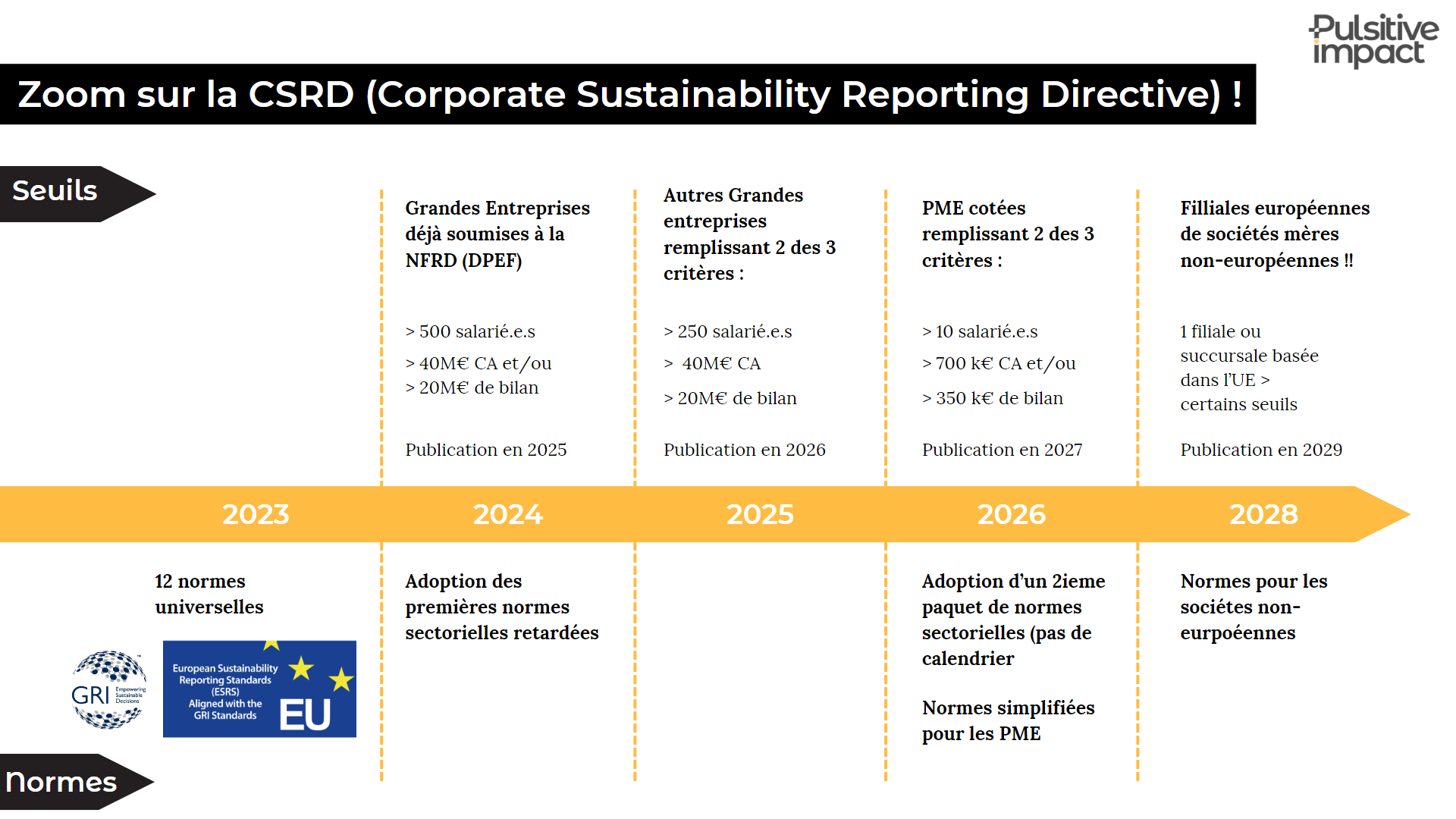

Le tableau ci-dessous présente le calendrier d’application de ces nouvelles obligations et les différentes catégories d’entreprises concernées.

Bonne nouvelle pour les TPME : cette directive ne s’appliquera pas directement, dans l’immédiat, aux petites et moyennes entreprises non cotées en bourse.

Mais ...

Toutes les entreprises soumises à la CSRD devront analyser leurs impacts sur l’entièreté de leur chaîne de valeur pour identifier leurs impacts directs et indirects sur l’environnement et la société, ou encore les risques et opportunités en matière de durabilité qui peuvent avoir des effets sur leur chaîne de valeur et directement ou indirectement sur elles-mêmes.

Par exemple, pour mieux comprendre leurs propres risques climatiques ou analyser leurs propres impacts, une grosse entreprise de télécom va devoir analyser et identifier les risques et les impacts directement liés à ses fournisseurs et partenaires. Elle va donc se retourner vers ses fournisseurs, généralement des TPME, pour connaître, par exemple, leurs émissions de carbone ou leurs pratiques de bien-être au travail et obtenir les données directement à la source.

Par ailleurs, les sociétés cotées en bourse représentent 40 % du PIB européen. Leurs efforts accélérés de transition devraient entraîner des changements dans l’ensemble de l’économie.

Les TPME qui travaillent avec des entreprises soumises à la CSRD vont bientôt avoir des discussions compliquées avec leurs clients à propos de données qu’elles mesurent, ou pas. On ne sait pas encore comment les grosses entreprises vont réagir, mais il est évident qu’elles se tourneront vers les fournisseurs qui possèdent les données nécessaires et délaisseront celles qui ne sont pas en mesure de les leur communiquer...

Bref, les TPME ont tout intérêt à se préparer dès aujourd’hui à cette évolution majeure. Si vous voulez savoir comment, continuez à lire !

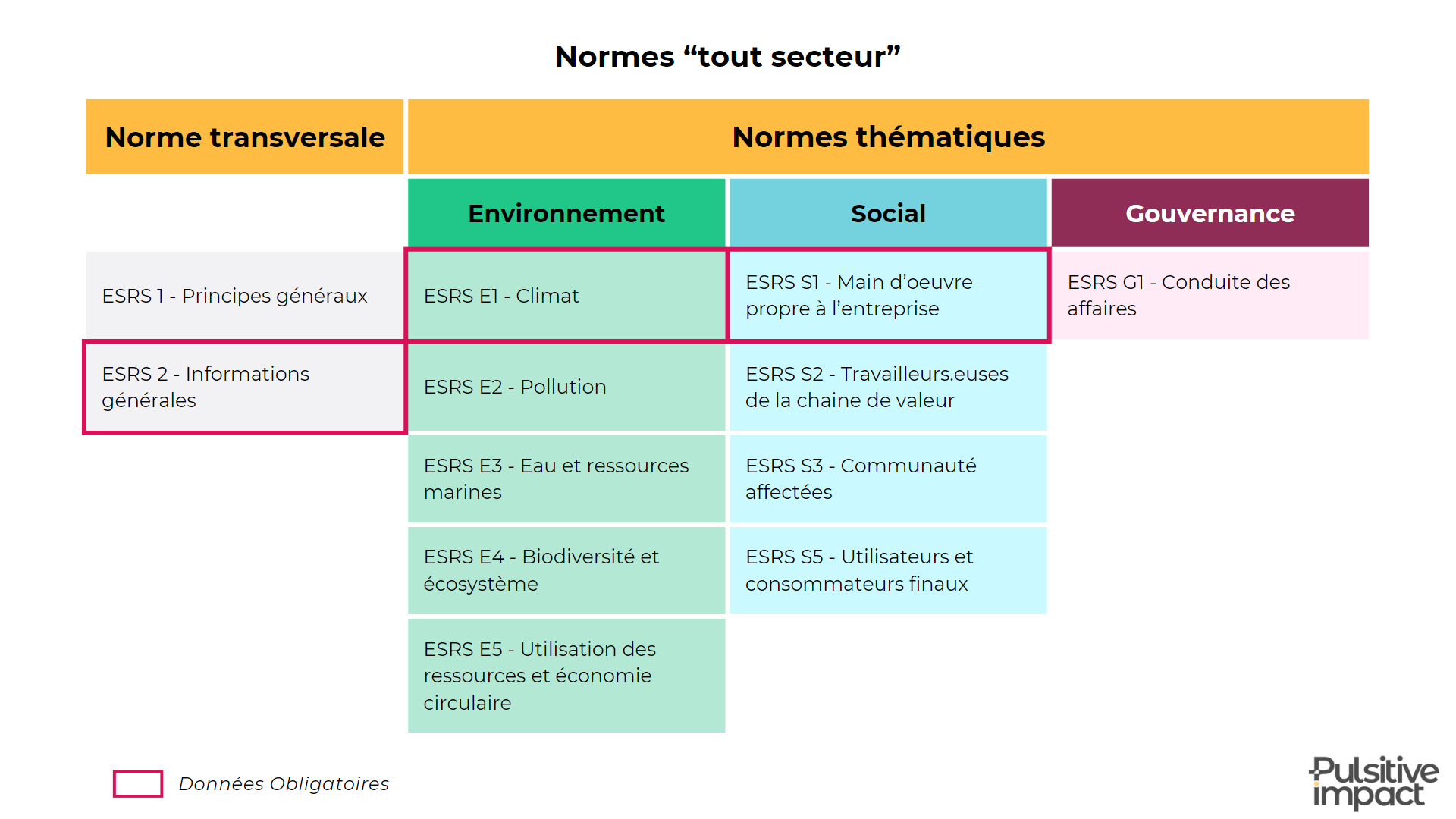

Afin d’harmoniser et d’encadrer les publications des entreprises, la directive CSRD prévoit la création de normes européennes de reporting de durabilité détaillées, dites normes ESRS (European Sustainability Reporting Standards).

Les normes sectorielles et relatives aux PME arriveront au cours des prochaines années et deviendront donc de plus en plus précises et spécifiques.

On a introduit la directive CSRD qui va considérablement étendre les obligations de reporting ESG pour un grand nombre d’entreprises européennes.

Même si cette réglementation ne s’appliquera pas directement aux PME non cotées, il peut être utile d’anticiper ces changements !

Voici quelques recommandations pour initier cette préparation :

En initiant aujourd’hui une démarche RSE stratégique, votre PME disposera d’un temps d’avance pour faire face sereinement aux demandes croissantes de durabilité de vos clients et partenaires demain.

Envie de savoir comment vous y mettre ? On en discute avec plaisir !

Voir www.pulsitive.be

📎 SOURCE

Directive (UE) 2022/2464 du 14 décembre 2022 (directive CSRD), publiée au Journal officiel de l’UE le 16 décembre 2022 applicable à compter du 1er janvier 2024.

Acte délégué 2023/2772 de la Commission du 31 juillet 2023, publié au Journal officiel de l’UE le 22 décembre 2023, définissant les normes d’information en matière de durabilité (normes ESRS)

La résilience est la capacité de s’adapter et de s’épanouir dans des conditions changeantes. Voici des outils stratégiques qui vous aident à augmenter votre résilience.

Guide pour comprendre la RSE, les critères ESG et mettre en place des stratégies durables ou de transformation performante.

Découvrez ce qui se cache sous l'appellation "Green IT" et tous les avantages de se lancer dans une démarche digitale écologique.

Cette fonctionnalité n'est accessible qu'une fois connecté

Confirmation de désinscription

Les infos entrepreneuriales à ne pas rater dans votre boîte mail

Confirmation de l'inscription à la newsletters